Привет, привет! Не так давно в своем Telegram – канале “записки обучатора” я анонсировал результаты online рыбалки. Что это?

По определённым параметрам создаётся письмо (наживка) В него прячется основная и дополнительные потребности, эмоциональные ожидания клиента и т.д. Далее это письмо рассылается по компаниям одного профиля (закидываем удочку) и ждём ответы (клев). А позже — анализируем эти ответы (взвешиваем улов). Как оформили ответ? Все ли потребности, сомнения нашли и отработали? Соответствует ли ответ стилю и духу компании?

Этот полезный эксперимент позволяет находиться в “профессиональном тонусе”, исследовать изменения в клиентском сервисе, учиться и учить других, анализировать и искать новые элементы работы с лояльность клиентов.

Итак, представляю вам результаты одного из таких экспериментов.

Для начала предлагаю вспомнить критерии оценки письменных ответов.

- Рациональный и эмоциональный уровень. В каждом сообщении клиента существует рациональная составляющая (чего конкретно клиент хочет) и эмоциональная (с какими эмоциями обращается, какую реакцию ожидает). Пример: я иду лечить зуб. На рациональном уровень – хочу, чтобы зуб перестал болеть, на эмоциональном – чтобы врач, при необходимости, меня успокоил, пошутил, чтобы с ним было комфортно работать.

- Три уровня оценки письменного сообщения:

- Эмоции – то, какие эмоции вызывает письмо, как собеседник отрабатывает мои эмоции.

- Понимание – насколько понятен ответ: термины, обороты, логика, жаргон, адаптация ответа.

- Восприятие – насколько удобно читать ответ: структура, шрифты, интервалы и т.д.

Итак, кто клиент?

Элина Семакова – молодая барышня интересуется банковскими продуктами. Следовательно, мы рассылали письма по основным банкам. Возможно, кого-то забыли, но у нас не было цели опросить ВСЕ банки. У Элины есть ряд потребностей на рациональном и эмоциональном уровне. Если вы прочитаете ее письмо, то, вероятно, с легкостью их определите:

From: Элина Семакова

To: Bank

Subject: три вопроса.

Добрый день!

Есть несколько вопросов, если позволите :)

1. На работе выдали зарплатную карту (другого банка). Но я хочу, чтобы ЗП приходила на одну, а совершать покупки и использовать в качестве электронного кошелька — другую. И сейчас выбираю банк, в котором могу заказать такую карту. Хотела бы узнать ваши предложения. Для меня важно, чтобы можно было совершать бесконтактные платежи, не было скрытых списаний за использование и был какой-нибудь online банк, чтобы была возможность переводить деньги другим людям и платить по счетам.

2. Есть ли у вас предложения ипотечного кредитования для молодых семей? Каков процент и условия?

3. И хочется, чтобы было достаточное количество банкоматов в городе. На сайте, к сожалению, информацию по ним не нашла :(

Мне ваш банк нравится, поэтому удивляют некоторые негативные отзывы в интернете…

Заранее благодарю за ответы!!

________

Элина Семакова.

Итак, давайте раскидаем потребности клиента по уровням и приступим к оценке результата. Что Элина хотела с точки зрения решения и к чему готовилась эмоционально?

Стоит понимать, что эти два уровня связаны и, например, полное решение на рациональном уровне положительно отразится на эмоциональном.

Ах, да. Забыл проговорить еще одну важную мысль: цель нашего сравнения – не выбор лучшего или худшего банка, не желание найти плохой ответ и посмеяться над ним. Работая в клиентском сервисе, я знаю, что у всех случаются осечки. Даже в компании с идеальной – лояльной, человечной и клиентоориентированной поддержкой может появиться небрежный и странный ответ.

Чтобы сравнивать сервис – нужно оценивать целые серии писем и анализировать срезы по времени, объемам ответов и проч. и проч. Сравнение ответов по 1 письму – крайне нерепрезентативно :(

Наша цель другая – мы учимся неголосовым коммуникациям и на примере ответов будем определять, что хорошо, а что плохо в online общении. Ответы помогут нам встать на сторону клиента и посмотреть его глазами на сообщения из разных компаний. А, возможно, мы найдем и увидим проявление уникального сервиса. Кто знает.

Куда отправлялись письма и кто ответил?

- Восточный экспресс банк

- РостФинанс

- Банк ВТБ

- Банк Санкт-Петербург

- Альфа-Банк

- Райффайзенбанк

- Тинькофф Банк

- Банк Открытие

- Рокетбанк

- Почта Банк

- Сбербанк

- Банк Ренессанс

- Банк Citibank

Как видите, почти все ответили :) Правда некоторые решили почему-то звонить вместо ответа… Я допускаю, что в недопонимании с какими-то ответами был виноват сам – возможно, где-то не увидел ту или иную галочку на сайте (многие компании уходят от публикации e-mail адреса, заменяя его на формы обращения со страницы сайта).

И еще я предлагаю сейчас не акцентировать внимание на опечатках и грамматических/пунктуационных ошибках сотрудников банка, так как с точки зрения письменных коммуникаций – если они есть, то это уже снижает уровень доверия к собеседнику, а их подсчет нам ничего не даст. Некоторые утверждают, что ошибки — признак «человечности» и это не страшно. Страшно. В режиме невербального голода ошибки и опечатки снижают не только уровень доверия, но и компетентности специалиста — собеседника. Даже если собеседник — мастер своего дела. Такова психология ¯_(ツ)_/¯

Ну что же. Приступим. Все ответы в рамках одной статьи рассматривать не будем, так как их много, а длинные статьи всегда утомляют.

Давайте в первой части рассмотрим… например, все банки, название которых начинается на Ррррр ? — РостФинанс; Рокетбанк; Райффайзенбанк. Почему на «Р»? А почему бы и нет? Надо же с чего-то начинать.

РостФинанс

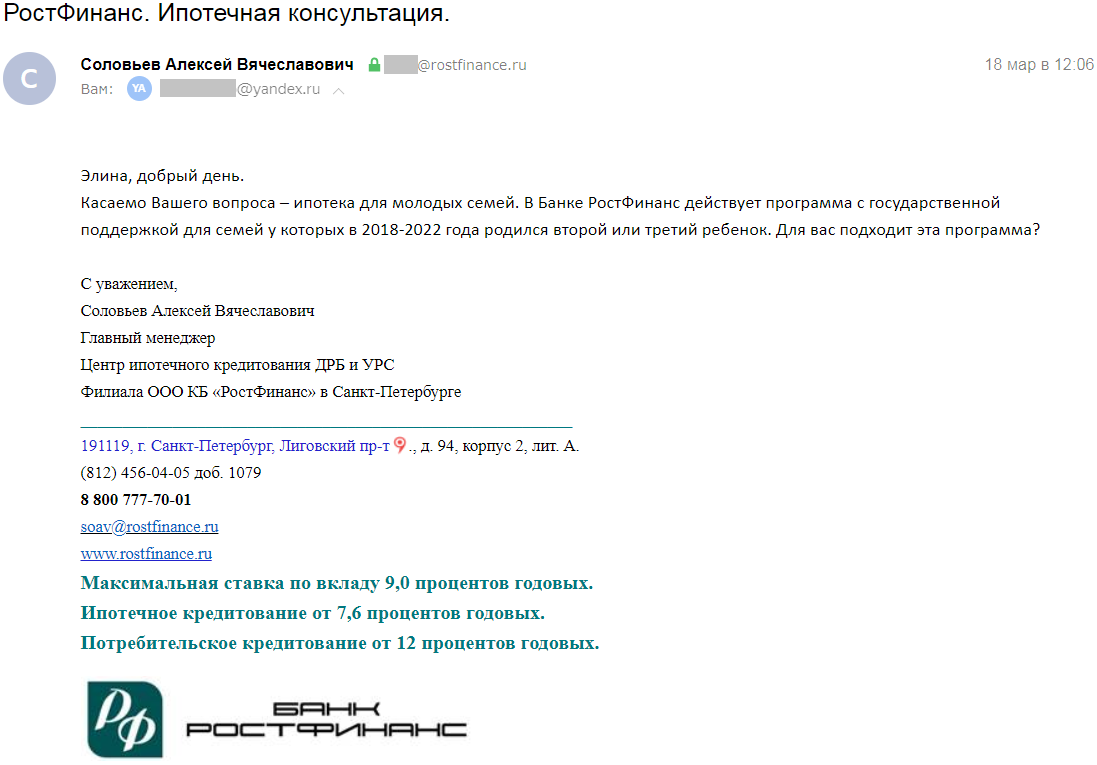

Начнем с менее известного всем РостФинанса. На мой вопрос в ответ пришло аж два письма. Первым было это (нажмите на картинку для увеличения):

Плюсы: лаконично, тема письма соответствует ответу и готовит читателя к сути сообщения. В письме не осталось истории (Элина не может еще раз увидеть свое сообщение), но собеседник в начале письма напоминает – о чем пойдет речь.

Что можно поменять: как-то странно, что письмо Элины разорвали на кусочки и ответили на один вопрос. Зачастую вопросы клиента связаны между собой и такой точечный ответ сбивает с толку. С точки зрения эффективности переписки – возможно, ее можно было бы сократить. Если в банке есть только такая программа, то чего ждет мой собеседник? Ответа да/нет? А что если написать сразу, что есть система такая-то, если она подходит, то во вложении можно ознакомиться с описанием и предложением. Таким образом мы не ждали бы следующего шага от клиента.

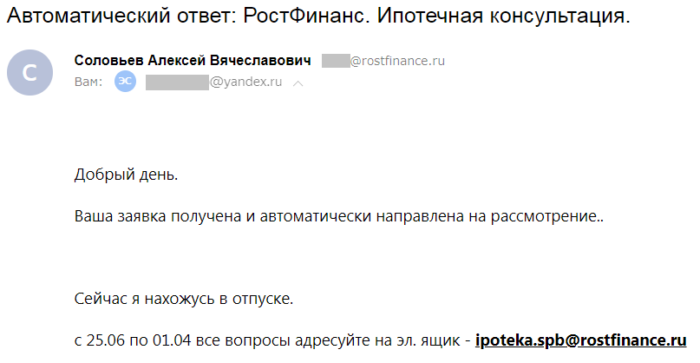

Ну что же. Допустим, Элине подходит это предложение. Она отвечает “да” и получает в ответ “отбойник”.

Ну что же. Пожелаем Алексею Вячеславовичу хорошего отпуска, а компании сделать систему перераспределения писем, чтобы не заставлять клиента прикладывать дополнительные усилия для консультаций и дублировать письма.

Вы еще помните вопросы Элины? Вслед за первым письмом пришел второй ответ от другого специалиста:

И тут печальная попытка смены канала коммуникации. Я уже много раз писал, что необоснованная смена канала коммуникации – это дурной тон. Мы выбираем комфортный для нас канал общения, так зачем врываться в нашу зону комфорта звонками? Тем более, многие так устали от различного смс-спама, что всеми силами скрывают свои номера телефонов.

- Клиент пишет письмо? Ответ должен прийти в письме.

- Клиент звонит? Не стоит просить его сформулировать свой вопрос письменно.

- Клиент обратился в чат? Просить его перезвонить – так себе идея.

Но есть большое НО. Смена канала коммуникации допускается, если вы можете обосновать или другими словами “продать” мне переход в другой канал. В чем выгода клиента смены канала общения? Мне там будет удобнее? Безопаснее? Или это ВАМ так удобнее?

Переход может состояться по условиям информационной безопасности, когда, например, компания не имеет права передавать личные данные в письме. А еще клиенту может быть удобнее и быстрее договориться с компанией по телефону и т.д. Иными словами – расскажите, почему предлагаете продолжить общаться в другом формате.

Попытка смены канала коммуникации может выглядеть как-то так:

[…]

У нас большой выбор предложений и каждое из них может подойти по Вашим условиям. Чтобы сэкономить Ваше время, мы можем созвониться в удобное для Вас время и рассказать о каждом из них. Напишите, пожалуйста, номер телефона для связи и время для звонка.

Либо мы можем продолжить диалог тут. Но для ответа нам понадобится некоторое уточнение […]

Разговаривать по телефону Элина не хочет.

В итоге, если посчитать решенные вопросы с точки зрения рационального и эмоционального уровня, то все печально. Если посмотреть на письма через три уровня оценки, то:

Эмоции –

Понимание + —

Восприятие +

Рокетбанк

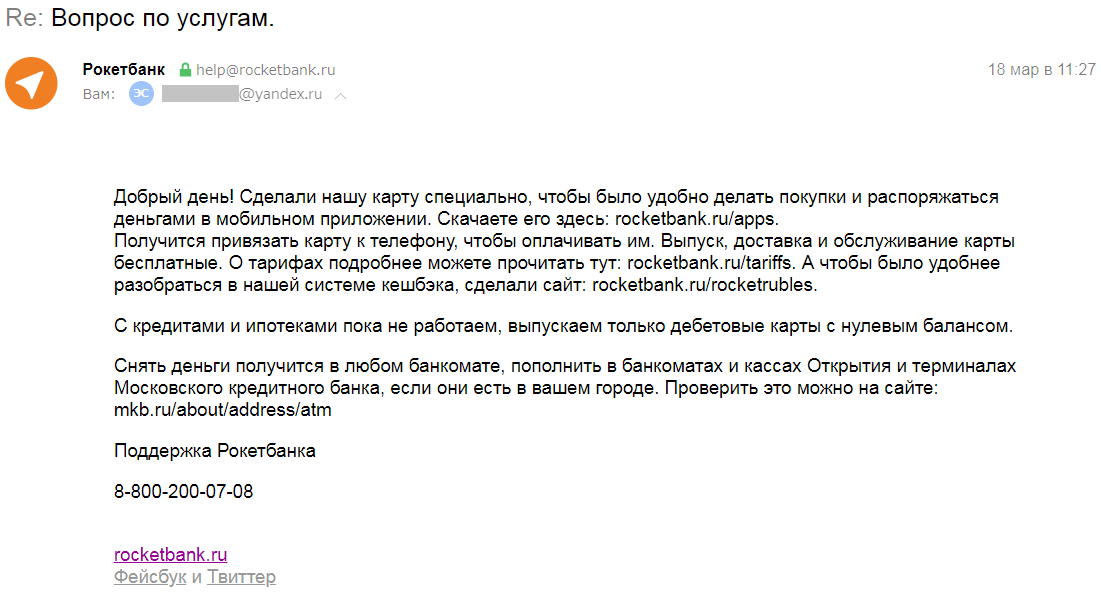

Перед прочтением ответа рекомендую еще раз прочитать вопрос Элины. К сожалению, вопрос клиента в ответе компания также не сохранила. А вот и сам ответ:

У меня один вопрос. Что это такое?

У меня такое ощущение, что я поймал сотрудника во время спринтерского забега и он, бедный, сбиваясь в дыхании и не желая потерять место в тройке лидеров, быстро отвечает на мои вопросы. Или мой собеседник говорит на другом языке и ответ – результат работы Google переводчика. А может мы смеемся, а это e-mail бот? Не понятно.

Ну что же. В данном примере я бы обратил ваше внимание на уровень восприятия сообщения: чтобы “прочитать” смысл сообщения приходится несколько напрягаться из-за “рваности” и неоднородной стилистики предложений. А это отражается на понимании ответа и эмоциях от его прочтения. “Скачаете его здесь: rocketbank.ru/apps. Получится привязать карту к телефону, чтобы оплачивать им.” Если прислушаться к внутреннему голосу, то он спотыкается и в нерешительности останавливается на таких предложениях.

“Сделали нашу карту специально, чтобы было удобно делать покупки и распоряжаться деньгами в мобильном приложении. Скачаете его здесь: rocketbank.ru/apps.” Сделали карту, чтобы удобнее распоряжаться деньгами в мобильном приложении? А это повелительное “скачаете его здесь” – добавляет особой пикантности в сообщение ? А еще откуда-то появился кешбэк…

Кстати, при работе с ссылками можно встраивать их в само сообщение. Зачем указывать на приложение?

Добрый день! Да, у нас есть отличная карта, которую можно использовать в качестве электронного кошелька. В мобильном приложении Вы сможете […]

Хорошо, что ответы разделены визуально, но плохо, что “c ипотеками” не работают. Третья часть про банкоматы тоже странная – ответ как бы есть, но его и нет. И, как мы видим, ответ про отзывы, как и в случае РостФинанса, просто проигнорирован.

У меня руки чесались переписать ответ, и я не могу отказать себе в этом удовольствии. При этом мне не хочется разбираться в услугах банка (я так и не понял – можно ли оплачивать покупки, прикладывая карту к терминалу?), поэтому буду опираться на присланное письмо.

Итак, берем изначальное письмо:

Добрый день! Сделали нашу карту специально, чтобы было удобно делать покупки и распоряжаться деньгами в мобильном приложении. Скачаете его здесь: rocketbank.ru/apps.

Получится привязать карту к телефону, чтобы оплачивать им. Выпуск, доставка и обслуживание карты бесплатные. О тарифах подробнее можете прочитать тут: rocketbank.ru/tariffs. А чтобы было удобнее разобраться в нашей системе кешбэка, сделали сайт: rocketbank.ru/rocketrubles.

С кредитами и ипотеками пока не работаем, выпускаем только дебетовые карты с нулевым балансом.

Снять деньги получится в любом банкомате, пополнить в банкоматах и кассах Открытия и терминалах Московского кредитного банка, если они есть в вашем городе. Проверить это можно на сайте: mkb.ru/about/address/atm

Поддержка Рокетбанка

8-800-200-07-08

Элина, здравствуйте!

Да, у нас есть отличная карта, которую можно использовать в качестве электронного кошелька :) После привязки карты к мобильному телефону можно оплачивать покупки и бесконтактным способом. Вы можете выбрать один из двух простых и прозрачных тарифов обслуживания. Доставка и выпуск карты бесплатны.

Мы разработали удобное мобильное приложение, которое позволит Вам не только оплачивать счета и переводить деньги друзьям и знакомым, но и в любое время поговорить с сотрудником чат-поддержки. Мы всегда рядом и с удовольствием ответим на любой вопрос.

Кредиты и ипотеку РокетБанк не предоставляет.

Что касается банкоматов, снять деньги можно в любом банкомате, а пополнить в банкоматах и терминалах наших партнеров:

— Банк «Открытие»

— «Московский кредитный банк» (наличие банкоматов в Вашем городе можно проверить здесь).

Что касается отзывов, то мы с пониманием относимся к любой обратной связи по нашей работе. Конечно, люди зачастую пишут о проблемах, но реже о позитивном опыте. Это нормально. В любом случае, мы всегда разбираемся с каждым замечанием и стараемся сделать все возможное, чтобы оставить только хорошее впечатление о своей работе.

Будем рады видеть Вас в числе наших клиентов :)

Рокетбанк позиционируется как банк с неформальным общением и легким стилем коммуникации, но в данном случае лучше сокращать ссылки, нежели смыслы. Можно ли было ответ написать еще “неформальнее”? Почему нет?

Элина, добрый день!

Спасибо, что написали нам!

Да, все, что Вам нужно – у нас есть! Кроме ипотеки :( Но обо всем по порядку:

Путь к счастью с Рокетбанк состоит из трех шагов:

1. Установите мобильное приложение – это полезный спутник нашей карты. Оно позволит Вам оплачивать счета, делать переводы, следить за балансом и общаться с нашей дружелюбной и чуткой поддержкой. А еще у нас есть кэшбек!

2. Выберите удобный и прозрачный тариф. Никаких скрытых списаний. Все условия уже на сайте.

3. Получайте удовольствие :)

Ипотеку и кредиты, к сожалению, предложить не сможем, так как работаем только с дебетовыми картами.

Для снятия денег в Вашем распоряжении любой банкомат города. Для пополнения Вы сможете воспользоваться банкоматами банка “Открытие” и терминалами “Московский кредитный банк” (карта терминалов МКБ)

Элина, здорово, что мы Вам нравимся :) Да, отзывы бывают разные, как и у любой другой компании. На вкус и цвет… Мы их видим и ответственно отрабатываем любые сигналы. Но зачастую люди пишут лишь о проблемах, поэтому может сложиться и такое впечатление.

Закажите РокетБанка и мы приятно удивим Вас нашими предложениями и высоким качеством услуг :)

Ваш Рокет.

Отдельный вопрос про подпись. Стоило ли facebook и twitter писать русскими буквами – большой вопрос. Название сервисов само по себе является бренд-составляющей, поэтому такой перевод кажется странным.

Так. Кто у нас еще остался на Р?

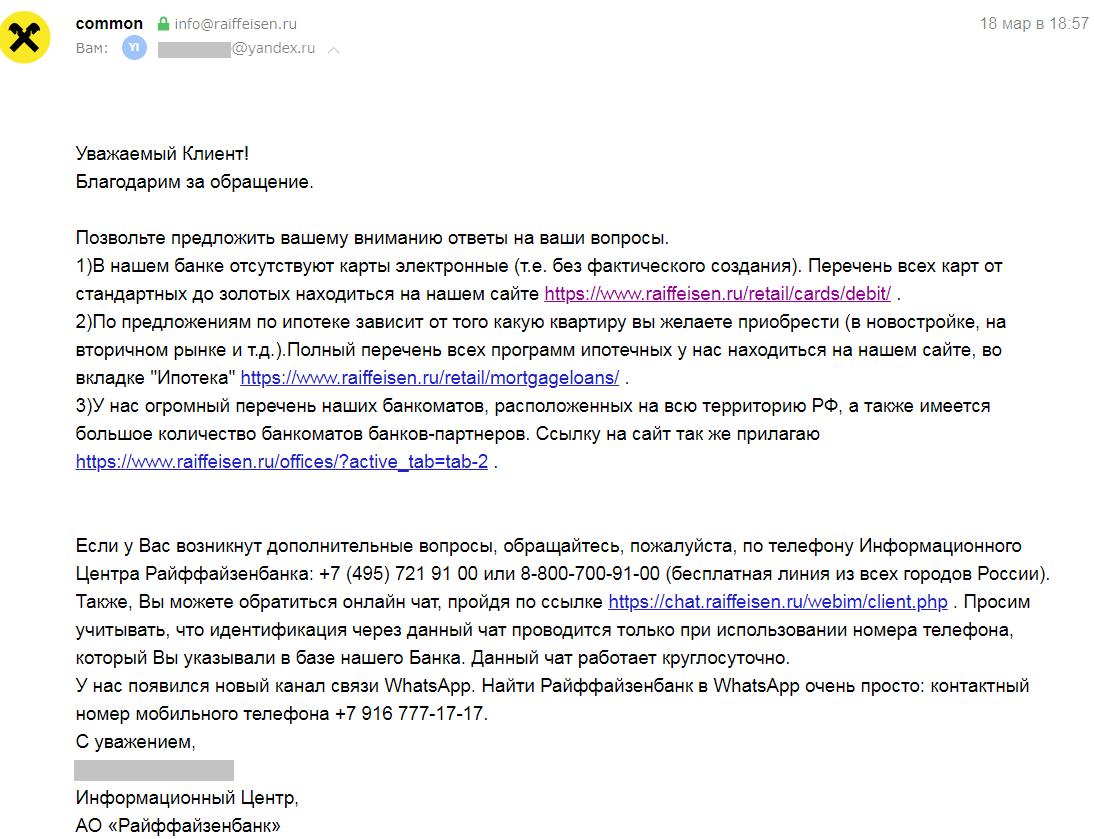

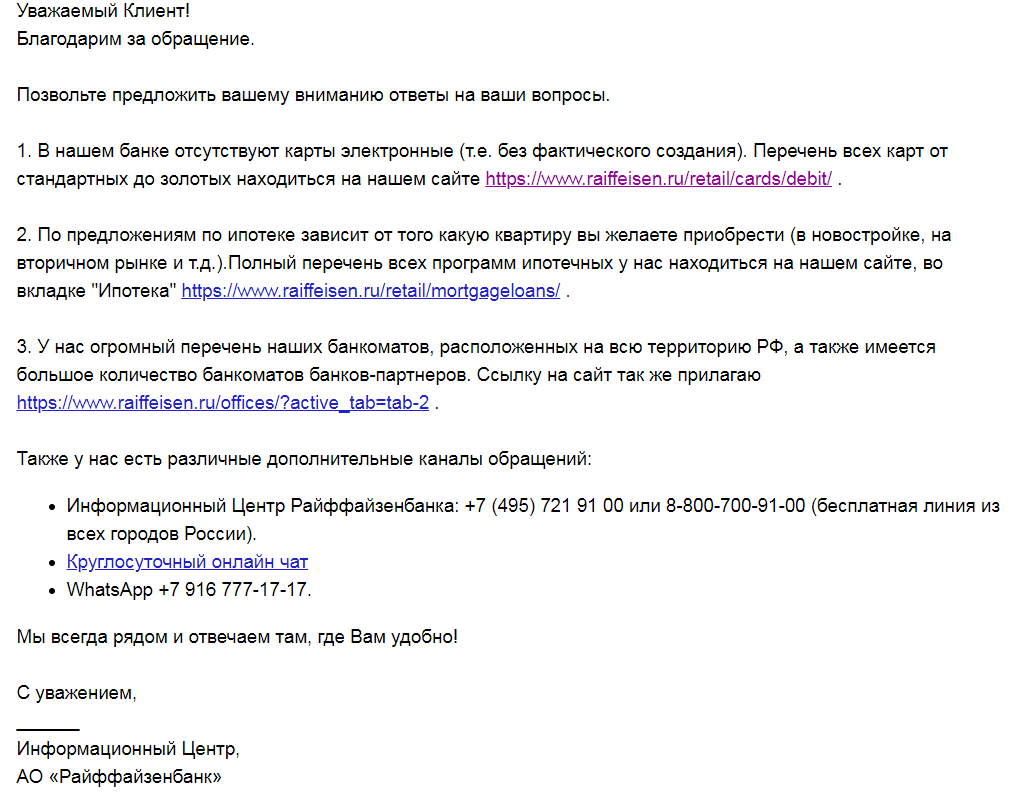

Райффайзенбанк

Письмо начинается со строчки “Уважаемый Клиент”. Бац -1 в лояльность. Вам же Элина пишет. Ну как так-то. Но сразу компенсируем плюсом = компания сохраняет историю переписки.

Восприятие: странно, когда визуально блок с ответом равен блоку текста с подписью и рекламной шелухой. Вы не находите?

Ответы пронумерованы (это плюс), но напрашивается разделение блоков текста пустой строкой. Обратите внимание — сейчас мы просто разделим пробелами ответы и приведем в порядок мусор во второй части сообщения. Мы не будем исправлять ошибки и нелепости сообщений — только вид и лаконичность второй части:

На пробелы и упрощение потрачено 2 минуты (а если сделать шаблоны, то в сумме меньше). А если избавиться от длинных ссылок, поправить язык, упростить сообщения… не ответ, а «конфэтка» будет :)

Понимание: Интересно, почему пошел ответ про электронные карты? Так как клиент сказала про электронный кошелек? Но имелась в виду только оплата с карты и on-line банк. Не понятно. В предложении “По предложениям по ипотеке зависит от того какую квартиру” что-то не то. Вполне возможно, это должны быть два предложения или другая форма “Что касается предложения по ипотеке, то оно зависит от…” Мы договаривались не обращать внимание на ошибки, но в данном примере можно потренироваться в поиске самых типичных, например, “Ться” (другие видите?)

Хотел бы отметить и положительные моменты “Ссылку на сайт так же прилагаю” – в письменных коммуникациях хорошо действует инструмент, когда мы рассказываем собеседнику что для него сделали. Эти фразы повышают уровень лояльности сообщения.

К сожалению, не все рациональные потребности удовлетворены, как и эмоциональная составляющая.

Ну что же. Выводы пока так себе. Встретимся во второй части. Вдруг там будет что-то крутое :)